엔화예금 vs ETF 투자 비교 (feat. 엔화예금 손익분기점 환율상승률)

2023. 8. 29. 12:03ㆍ주식

안녕하세요

주식하는 소녀입니다.

오늘은 엔화에 투자하는 방법에

대해 알아보겠습니다.

엔화에 투자하는 방법은

크게 3가지가 있습니다.

1. 엔화예금, 은행 입금

2. 엔화 가격 추종 ETF, 증권사 매수

3. 일본증시 투자

3번 증시 투자를 추천하는 경우도 있던데,

현재 일본증시가 너무 많이 올라서

지금 들어가는건 개인적으로는

추천하지 않습니다.

물론 추세를 이어 더 상승할

가능성이 상당하지만,

본 포스팅은 엔화자체 가치에만

배팅하고자 하는 분이 타겟이기에

증시의 변수는 제외하는 것을 추천드립니다.

1. 엔화통장 개설, 은행계좌 입금

2. 엔화 가격 추종 ETF, 증권사 매수

3. 일본증시 투자

그래서 오늘은, 상기의 1, 2번

엔화예금, ETF 투자에 대해

나는 어디 투자하는게 유리한 투자자인지,

수수료적인 부분을 중점으로

알아보도록 할게요.

"엔화예금이 유리한 경우"

장기투자자라면 은행의 외화예금이 좋습니다.

외화예금은 환율 상승에 따른 매매차익에

아무런 세금이 부과되지 않거든요~~!

그대신 환전수수료가 어마무ㅅ....

얼만지 볼게요

- 외화예금 투자에 들어가는 수수료 -

크게 환전수수료와 현찰수수료로 나뉩니다.

환전수수료는 엔화를 매수할 때와

엔화를 원화로 바꿀 때

각각 약 1.75% 정도인데요.

쉽게 말하면 살때 1.75%내고

팔때 또 1.75 내라는거죠.

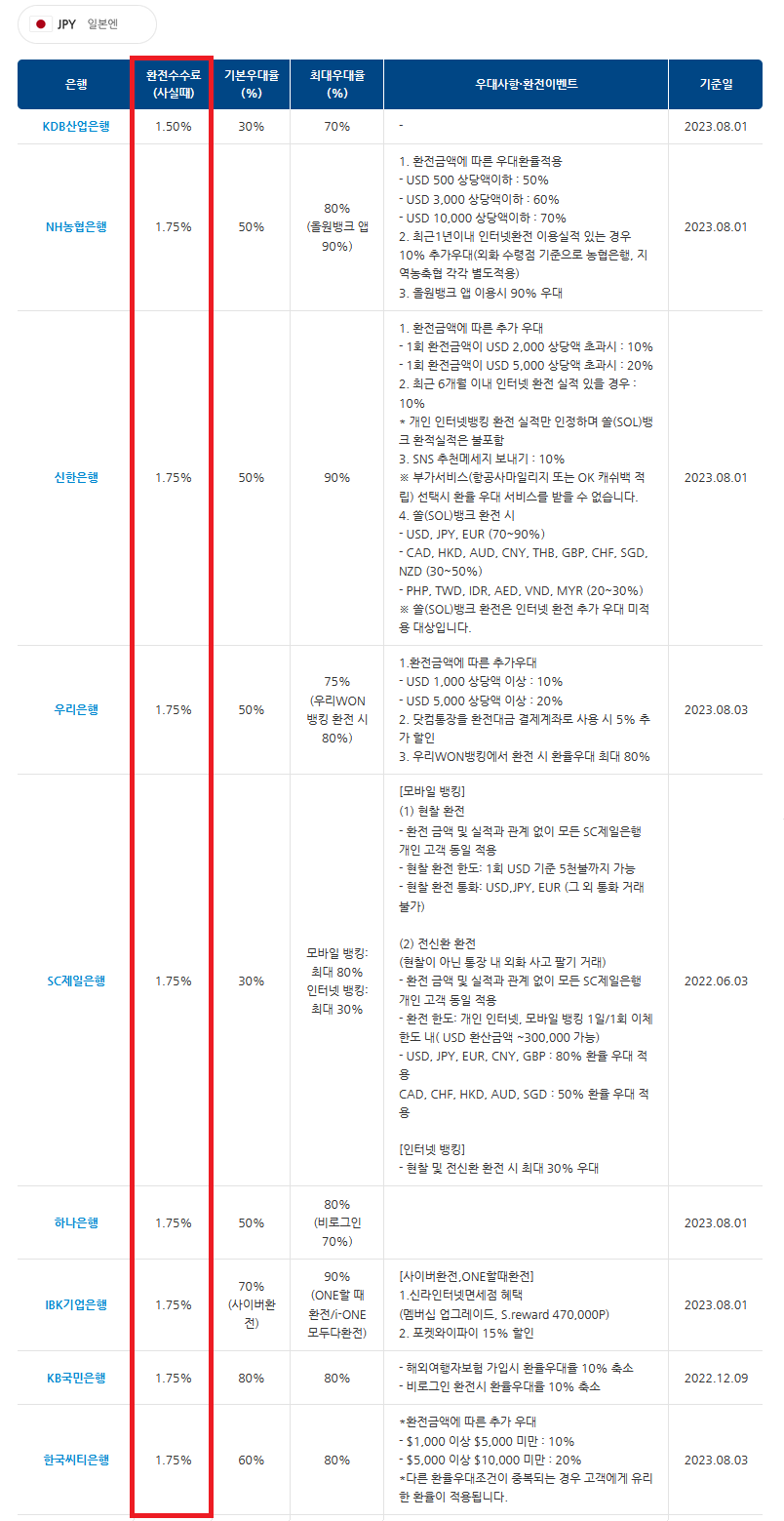

좀 더 정확하게 수수료 계산을 하기 위해

23년 8월 기준 은행별 원화 ▶ 엔화 환전수수료

표를 가져와봤어요.

네 1.75%맞네요.

예를 들어 100만원 투자해도

98만원 가량 투자한 효과라는 거죠.

23년 7/31~8/1 경 엔화환율이 9.00이었는데,

이때 환율로 계산하면

100만원이면 111,000을 살수 있는 투자금인데

1.75수수료땜에

실제로는 109,000엔만 매수되는 거겠죠.

아래는 엔화 ▶ 원화 환전수수료 입니다.

추후 환차익을 실현을 위해

매도하는 시점에 드는 돈입니다.

전은행 자료를 못찾아서

국민은행 자료만 가져왔어요.

국민은행에서는 나중에 환차익 실현할때

1.5% 내라고 하네요.

다시금 실제 계산해서 감을 잡아보면

아까 7/31에 원화 100만원 투자해서

수수료 다내고 109,000엔 사놨는데

슬프게도 환율이 계속 그대로여서

동일한 9.0 환율 때

매도해버린다고 가정하면,

수수료 1.5% 제외하면

9,634,000원 즉 96만원 가량으로

손에 떨어지는 겁니다.

즉, 환율이 오르지않으면

최소 4% 이상

손해본다고 생각하면됩니다.

체감을 위해 계산해보면,

환율 9.0에 매수하는 경우

손익분기점은 약 9.36입니다.

십.... 이게 뭐야 하신다면

일단은 다음으로 가보시죵

"엔화 ETF가 유리한 경우"

이른 시일 내 바로 환차익을 실현하고자 하는

단기투자의 경우라면

증권사를 통해 엔화 가치를 추종하는

상장지수펀드(ETF) 를 매수하는 쪽이 낫습니다.

외화ETF엔 환전수수료가 없거든요!!

국내에 상장된 엔화 추종 외화ETF는 미래에셋자산운용

‘TIGER 일본엔선물’이 유일한데,

수수료는 0.25%입니다.

다만 외화ETF는

매매차익에 15.4%의 배당소득세

알고 계시죠.

그렇지만 매매차익에 대한 세금이라는거~

아까 외화예금은 매매대금 덩어리 전체

에 대한 퍼센테지라

볼륨이 커지는거구요.

매매차익에 대한 배당소득세의 경우,

이득이 났을 때 내는 세금이기 때문에

훨씬 더 부담이 덜한 경우가 많겠습니다.

종합해보면, 예금투자는

안전해보인다고 생각하지만

정말 장기적으로 접근해야겠네요.

매매 횟수가 적고

장기적으로 환율 상승폭을 높게 예상하는 경우.

포트폴리오 덩치가 크고

상당히 오랫동안 필요가 없는 돈을 투자하는 경우

이런 경우

엔화 통장 개설로 하는 것도 나쁘지 않겠네요.

그치만 장기적인 확신은 없다?..

엔화에 그정도 Commitment는 나는 없다...

하시는 분은 ETF가 낫겠다는 생각이 듭니다!!

(출처: 한국경제)

반응형

'주식' 카테고리의 다른 글

| 내가 매수하는 주식차트 (0) | 2023.08.31 |

|---|---|

| MG새마을금고에서 정기예금 트고 왔습니다. (세금 혜택 합치면 금리 6% 가량!) (0) | 2023.08.30 |

| 투자 포트폴리오 별 근 100년간 수익률 분석 (채권, 주식 비율 별 미국시장 수익) (0) | 2023.08.25 |

| 부도나서 못돌려받는 경우의 수까지 포함하여, 우리나라 A, AA, AAA채권 실제 수익을 계산해봄 (3) | 2023.08.24 |

| 주인장의 한이 서려있는 채권 금리 분류 정리 (채권 초급 중급) (0) | 2023.08.23 |